数据来源:朝阳永续基金研究平台

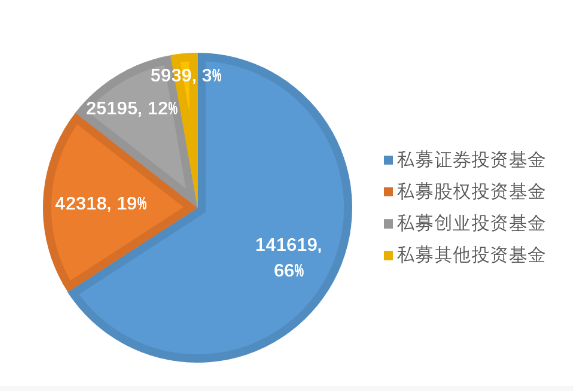

存量方面,证投类私募产品数量已超过14万只,在所有私募产品中数量占比66%。

各类型私募基金存量

数据来源 : 朝阳永续基金研究平台

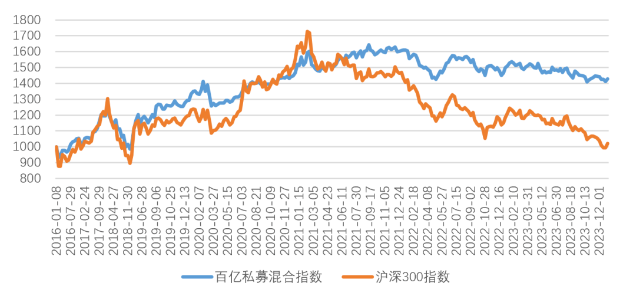

据周频净值统计的百亿私募混合指数2023年收益为-2.45 %,同期沪深300收益率为-11.38%,统计周期为2022/12/30-2023/12/29。

百亿私募混合指数及私募指数

数据来源 : 朝阳永续基金研究平台

2023年市场整体表现弱于预期,上证综指下跌3.70%。主要规模指数中,仅23年8月新发布的中证2000收获正收益,显示去年市场为显著的小盘风格。市场活跃度进一步降低,日均成交额不足9000亿元。行业板块方面,主题投资盛行,尽管下半年回调,TMT仍是收益最高的板块,而受消费预期低迷影响,美容护理、商贸零售表现垫底,地产连续暴雷,表现紧随其后。策略方面,高股息策略备受追捧,全年表现稳健。美国十年期国债收益率继续攀升,10月一度突破5%。北上资金,1月创历史最大净流入值1413亿元,8月创历史最大净流出值897亿元,自8月开始每月呈净流出状,截至12月末总计净流出近1900亿元。2023年,市场中性策略表现回暖,与2021年表现相当,平均盈利5.02%。对冲端,IC平均年化基差-1.58%,小于2022年的-5.11%,有利于策略表现,推动了2023年中性策略产品的大量发行。此外,Beta类策略表现不佳的背景下,中性策略叠加DMA成为2023年最受市场瞩目的产品类型。Barra风格因子方面,全年小市值因子表现强劲且稳定,在微盘上有较大配置的产品表现较好。 管理期货策略2023年整体收涨。尤其对于趋势跟踪类管理期货管理人来说,大部分都能很好的捕捉到二、三季度的普跌和普涨行情,11月趋势和期限结构因子又出现了一整个月的共振上涨。因此,趋势跟踪类管理期货管理人2023年多数能做出正收益(主要是持仓周期周级别及周级别以内的中、短周期趋势跟踪管理人,持仓周期较长的管理人在趋势反转期间的磨损对其收益率有较大影响)。基本面数据为主的量化管理期货策略今年在二季度经历了较大的回撤,尽管下半年整体行情较为有利,但整体来看仍难收复上半年的亏损。主观管理人表现依然分化较大。根据朝阳永续统计的全市场管理期货基金数据,2023年的平均收益率为2.33%,中位数收益率为0.61%,前1/4平均收益率为25.38%。其中,有54.60%的管理期货基金产品在2023年获得正收益。

2023年宏观对冲策略表现不佳。根据朝阳永续统计的全市场宏观对冲基金数据,2023年的平均收益率为-4.07%,中位数收益率-2.74%,前1/4平均收益率15.09%。约39.74%的宏观对冲策略产品获得正收益。

2023年套利策略基金平均收益为5.07%,收益中位数为3.59%,前1/4平均收益为21.08%,77.22%的套利策略基金获得正收益。

2023年末,十年期国债到期收益率收于2.2275%,较上年末下行28.45BP,短端(1Y)利率收于2.0882%,较上年末下行1.76BP,期限利差下行26.69BP,收益率曲线走平。